سقوط آزاد تکسرام/ چگونه یک تولید کننده خوب با سو مدیریت به خاک سیاه نشست؟!

شرکت تکسرام به ظرفیت اسمی تولید بالغ بر 3 میلیون مترمربع کاشی پرسلان جزء شرکتهای متوسط تولید کاشی و سرامیک پذیرفته شده در بورس اوراق بهادار تهران میباشد. مقدار تولید محصول در این شرکت در بازه زمانی مورد بررسی پیوسته در حال کاهش بوده است. نسبت تولید به ظرفیت اسمی 70 درصدی این شرکت در سال 1399 به کمتر از 50 درصد در سال 1403 رسیده است. مقدار تولید شرکت در سال 1403 با 19 درصد کاهش مقدار تولید مواجه بود است همچنین طی سالهای ماقبل آن نیز 10 درصد ، 2 درصد و 7 درصد کاهش داشته است. دلیل بیان شده برای سقوط میزان تولید به کمتر از نصف ظرفیت ، یعنی قطعی گاز و برق شرکت نمیتواند کامل و دقیق باشد چرا که مقایسه شرکت مذکور با مابقی شرکتهای گروه گویای این موضوع است که تولید سایر شرکت ها در شرایط برابر و بدون در نظر گرفتن افزایش ظرفیت اسمی چنین کاهشی را نشان نمیدهد . حتی توضیحات هیات مدیره شرکت در مورد تغییر نوع پرسلانی ، سایز بزرگ تر و یا ضخامت بیشتر محصول برای کاهش فاحش تولید شرکت نیز واقعی به نظر نمی رسد

به گزارش سایت دیدهبان ایران؛ این گزارش به روش استدلال مستحکم قیاسی ( کل به جزء ) و استقرائی ( جزء به کل ) با هدف بررسی عملکرد شرکت با نماد کترام و مقایسه تطبیقی با شرکتهای هم گروه تهیه شده است. این مقایسه با استفاده از صورتهای مالی حسابرسی شده سال های 1399 تا سال 1403 و صورتهای مالی شش ماهه منتهی به 31/06/1404 انجام شده است. در این گزارش عملکرد شرکت از منظر شاخصهای مالی، عملیاتی و استراتژیک با رقبای اصلی مقایسه شده است تا تصویر روشنی از عملکرد شرکت را ارائه کند.

شرکتهای مقایسه شده در این گزارش عبارت است از صنایع کاشی سینا، شرکت کاشی حافظ، کاشی الوند و کاشی پارس. شاخصهای اصلی مورد بررسی شامل مقدار تولید، نرخ فروش، حاشیه سود ناخالص و خالص، بازده حقوق صاحبان سهام (ROE) و ظرفیت تولید است. در مواردی که دادههای لازم در دسترس نبوده، تحلیل بر اساس نزدیکترین شاخصهای قابل دسترس انجام شده است.

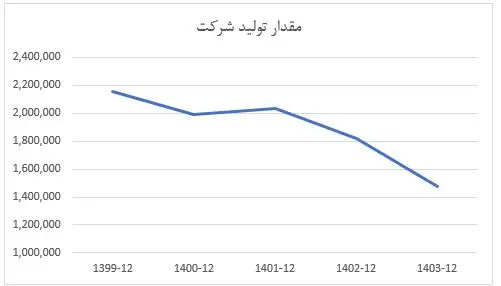

تولید شرکت

شرکت تکسرام به ظرفیت اسمی تولید بالغ بر 3 میلیون مترمربع کاشی پرسلان جزء شرکتهای متوسط تولید کاشی و سرامیک پذیرفته شده در بورس اوراق بهادار تهران میباشد. مقدار تولید محصول در این شرکت در بازه زمانی مورد بررسی پیوسته در حال کاهش بوده است. نسبت تولید به ظرفیت اسمی 70 درصدی این شرکت در سال 1399 به کمتر از 50 درصد در سال 1403 رسیده است.

مقدار تولید شرکت در سال 1403 با 19 درصد کاهش مقدار تولید مواجه بود است همچنین طی سالهای ماقبل آن نیز 10 درصد ، 2 درصد و 7 درصد کاهش داشته است. دلیل بیان شده برای سقوط میزان تولید به کمتر از نصف ظرفیت ، یعنی قطعی گاز و برق شرکت نمیتواند کامل و دقیق باشد چرا که مقایسه شرکت مذکور با مابقی شرکتهای گروه گویای این موضوع است که تولید سایر شرکت ها در شرایط برابر و بدون در نظر گرفتن افزایش ظرفیت اسمی چنین کاهشی را نشان نمیدهد . حتی توضیحات هیات مدیره شرکت در مورد تغییر نوع پرسلانی ، سایز بزرگ تر و یا ضخامت بیشتر محصول برای کاهش فاحش تولید شرکت نیز واقعی به نظر نمی رسد . شرکت عنوان نموده این کاهش ظرفیت را برای تولید محصول با حاشیه سود بالاتر پذیرفته است .حال آنکه صورت های مالی دقیقا عکس این موضوع را نشان میدهد و عملا از تولید محصول گران تر سودی حاصل نشده یا اگر شده عائد شرکت نشده است . چرا که با توجه به ثابت بودن هزینه های سربار مانند حقوق و دستمزد ، انرژی ، سود خارج از عرف منابع مالی تامین شده و ... کاهش تولید منجر به صفر شدن حاشیه سود شرکت می شود.

همینطور که مشخص است، مقدار تولید محصولات تولیدی شرکت طی سالهای 1399 تا 1403 با شیب زیادی کاهش یافته است.

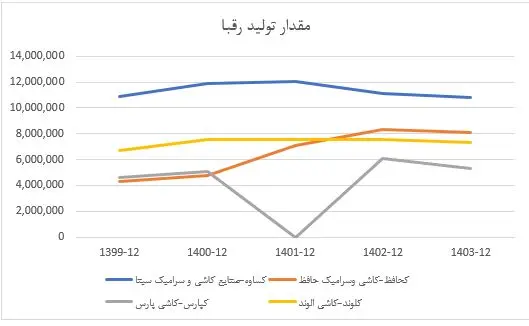

در این زمان شرکتهای رقیب با ثبات در مقدار تولید سعی در حفظ حاشیه سود و مقدار تولیدات شرکت کردهاند. همچنین مقایسه با مقدار تولید سایر شرکتهای رقیب با در نظر گرفتن حفظ ظرفیت پیشین نیز خالی از لطف نیست.

همانطور که در نمودار فوق مشخص است، مقدار تولید شرکتهای کاشی الوند، کاشی و سرامیک حافظ و کاشی پارس در سال 1403 نسبت به 1399 با در نظر گرفتن ثبات ظرفیت با رشد همراه بوده است. همچنین سال 99 و 1400 به دلیل شیوع بیماری کرونا نیز شرکت ها امکان تولید با ظرفیت کامل را نداشتند. این موضوع در حالی است که قطعی برق و گاز و شرایط حاکم بر اقتصاد و صنعت در کشور بر تمامی صنایع و شرکتها حاکم بوده است و نه صرفا شرکت تولیدی کاشی تکسرام !!!

همچنین در بررسی و مقایسه مقدار تولید به ظرفیت اسمی مجموعه مشاهده میکنیم که تنها کارخانه تولیدی کاشی و سرامیک که طی 5 سال گذشته روند کاهشی در مقایسه با سایر رقبا داشته، شرکت تولیدی کاشی تکسرام بوده است بنابراین از دیدگاه دیگر مشاهده میکنیم که تاثیرات کمبود یوتیلیتی برای شرکتهای گروه قابل جبران بوده است و سایر شرکتها موفق به حفظ وضع موجود شده اند و حتی به دلیل حاشیه سود مناسب توانسته اند نسبت به افزایش ظرفیت اسمی و ایجاد طرح های توسعه ای اقدام کنند . شرکت تکسرام در سالهای 1403 و 1402 مجموعا بیش از 2600 میلیارد ریال صرف خرید داراییهای ثابت مشهود طبق صورتهای مالی حسابرسی شده سال 1403 کرده است اما در مجموع تولید بیش از 25 درصد طی سالهای 1402 و 1403 افت داشته است که نشان می دهد این دارایی های ثابت نیز علی رغم اعلام چند باره وعده های بهبود شرایط آتی ، نه تنها تاثیر مثبتی در عملکرد شرکت نداشته ، بلکه هزینه های سنگی مالی ناشی از انتشار اوراق مرابحه که نرخ سود موثر و نهایی آن بیش از ۴۱ درصد است نیز ، بار مضاعفی بر دوش ناتوان شرکت گذاشته است .

نرخ فروش و حاشیه سود

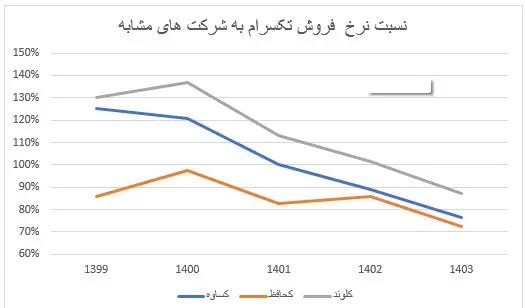

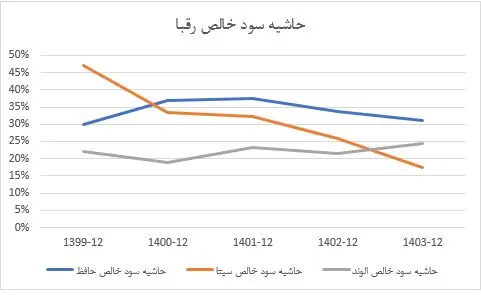

نرخ فروش از مهمترین اقلام درآمدهای عملیاتی برای شرکت به است . شرکت کاشی تکسرام در سال 1399 در مقایسه با شرکتهای کاشی و سرامیک سینا و کاشی الوند نرخهای بالاتری را به فروش میرسانده که نشان از مزیت رقابتی شرکت به نسبت شرکتهای رقیب بوده است اما همینطور که در نمودار زیر خواهید دید این نسبت تا سال 1403 پیوسته در حال کاهش بوده است به گونهای که در سال فوقالذکر مقایسه قیمت ها با شرکتهای رقیب نشان از افت بسیار شدید نرخهای شرکت دارد که باعث صفر شدن سود خالص در سال 1403 و شش ماهه 1404 شده است . این کاهش در حالیست که نرخ فروش ارتباطی با ظرفیت تولید نداشته و ناشی از عملکرد مستقیم ساختار فروش و مدیریت شرکت دارد . این در حالیست که از اواخر دهه ۹۰ به مرور مراوده تکسرام با شرکت ها و مجموعه های وابسته به صورت آشکار و پنهان در شرکت افزایش پیدا کرده است که در ادامه به آن پرداخته می شود.

احتمالا توجیه شرکت مجددا این باشد که قطع انرژی باعث افت کیفیت محصول و درجه بندی آن می شود ، حال آنکه عملکرد شرکت های دیگر با تنش های مشابه چنین مشکلی را نشان نمی دهد .

روند کاهشی نسبت نرخ های فروش محصولات شرکت تکسرام نسبت به شرکت های رقیب نشان میدهد که در سال 1399 نرخ فروش شرکت 1.3 برابر نرخ فروش شرکت های کاشی الوند و کاشی و سرامیک سینا بوده است اما در سال 1403 این نسبت ها به محدوده 0.8 نرخ رقبا رسیده است ( یعنی کاهش نرخ فروش نسبی 50 درصدی ) که از علل اصلی کاهش حاشیه سود شرکت است.

همانطور که قابل مشاهده است طی 5 سال گذشته حاشیه سود شرکت از 34 درصد در سال 1399 به 19 درصد در سال 1402 و تقریبا صفر درصد در سال 1403 و نیمه اول 1404 رسیده است که علت اصلی آن کاهش سود ناخالص و کاهش نسبی نرخ فروش و افزایش نسبی بهای تمام شده و در یک کلام مدیریت نا کارآمد شرکت است. حتی همین حاشیه سود قریب به صفر نیز محل ابهام جدی است . شرکت در فصل دوم سال 1403 با فروش بیشتر و بهای تمام شده کمتر ،زیان 10 میلیارد تومانی ساخته .حال آنکه علی رغم کاهش فروش به حدود 150 میلیارد تومان در شش ماهه ابتدایی 1404 ، افزایش بهای تمام شده و ... در صورت های مالی 1404 در شش ماه ، هر سهم 1 ریال سود پرداخت کرده است که خود این عدد شائبه هایی را در مورد حسابسازی توسط ارکان مالی به ذهن متبادر می سازد . خصوصا که در ادامه به انتفاع ارکان مالی در مراودات خارج از شرکت نیز پرداخته می شود.

در نتیجه به راحتی قابل دریافت است که گروه کاشی و سرامیک بورس که نرخ بازگشت سرمایه سالانه ) P/E ( عدد 7/5 را نشان می دهد ، عملکرد تکسرام با بازگشت سرمایه 736 را به چه صورت ارزیابی می نماید.

همانطور که مشاهده میکنید میانگین حاشیه سود شرکتهای رقیب در سال 1403به عنوان سال چالش برانگیز برای صنایع و اقتصاد کشور 24 درصد بوده است و این درحالی است که حاشیه سود شرکت تکسرام در سال مشابه حدود صفر بوده است.

از سویی طی سالهای اخیر بخشی از شبکه فروش سابق تکسرام با شرکت قطع همکاری کرده اند و علت را فعالیت شرکت های وابسته به مدیرعامل در فرآیند فروش عنوان می نمایند . فی المثل مجموعه نمایندگی استان اصفهان که از عاملین توزیع معروف استان بوده و در برهه ای شریک شخصی مدیر عامل در خروج سود از شرکت به نفع مدیرعامل بوده نیز پس از مدتی به دلایل نامعلوم با ایشان و شرکت قطع همکاری نموده . همچنین مدیرعامل برای توسعه شبکه انتفاعی خود نمایندگی استان فارس را نیز از شبکه فروش شرکت خارج کرده و به همراه استان اصفهان به شرکت هفت راه دیدار سپرده و امید لک چغازانی ، مدیر فروش سابق تکسرام را به مدیریت این شرکت واسطه گمارده است .

نسبت های مالی

در ادامه به بررسی سایر نسبت های عملکرد شرکتها از قبیل بازده سرمایه و بازده داراییهای شرکت میپردازیم. شاخص ROE یه بازده سرمایه شرکت از 55 درصد در سال 1399 به 0 درصد در سال 1403 رسیده است. همچنین در گزارش حسابرسی نشده 6 ماهه منتهی به 31 شهریور 1404 نیز مقدار سود خالص شرکت 237 میلیون تومان معادل حاشیه سود خالص 0.15 درصدی بوده است. یعنی درآمد اصلی تقریبا 155 میلیارد تومانی شرکت منجر به این سود خالص شده است که نشان از عملکرد بسیار بد مدیریت شرکت داشته است. این کاهش حاشیه سود به علت افزایش بی رویه بهای تمام شده و هزینه های مالی شرکت که در نتیجه مدیریت غیر اثربخش است، منجر شده است .درین مدت علی رغم کاهش تولید ، کاهش فروش ، به صفر رسیدن سود و سایر نا کارآمدی ها اقدام به اخذ تسهیلات با سود بیش از 41 درصدی از بازار سرمایه نموده . از طرفی در میان بدهی های شرکت یک عدد حدود 45 میلیارد تومانی به چشم میخورد که بستانکار آن شرکت ترمه سرامیک متعلق به خود مدیرعامل تکسرام ( امین همتی براتی ) می باشد که در ادامه به مراودات آن پرداخته خواهد شد . در گزارشهای منتهی به 31 شهریور 1404 شرکتهای مشابه به طور مثال برای کاشی و سرامیک سینا حاشیه سود خالص 19 درصدی و برای کاشی و سرامیک حافظ حاشیه سود خالص 28 درصدی را مشاهده میکنیم.

همچنین دوره گردش حسابهای دریافتنی شرکت که در سال 1399 معادل 80 روز بوده است در سال 1403 به 103 روز رسیده که همزمان با افزایش مراوده با شرکت های وابسته بوده و همچنین دوره گردش حسابهای پرداختنی از 129 روز در سال 1399 به 194 روز در سال 1403 شده است که نشان از کاهش خروج نقدینگی و تسویه دیرتر با تامین کنندگان دارد اما با این وجود عملکرد شرکت در سال 1403 و 1402 بسیار بدتر از چیزی بوده است که میبایست باشد. پرداخت دیرتر حساب های پرداختنی نیز با توجه به تورم بالا خود باعث خرید به نرخ های بالاتر و افزایش بهای تمام شده محصول و از بین رفتن اعتبار شرکت نزد تامین کنندگان غیر وابسته شده است .

در این مرحله به بررسی بخشی از نسبتهای مالی شرکت به جهت بررسی دقیقتر عملکرد مدیریت در سالهای گذشته میپردازیم.

|

نسبت های مالی |

1400 |

1401 |

1402 |

1403 |

|

نسبت جاری |

132% |

116% |

94% |

90% |

|

حاشیه سود عملیاتی |

37% |

29% |

26% |

12% |

|

حاشیه سود خالص |

27% |

27% |

19% |

0% |

|

بازده دارایی ها |

28% |

26% |

13% |

0% |

|

بازده حقوق صاحبان سهام |

51% |

51% |

27% |

0% |

|

گردش دارایی ها |

103% |

97% |

68% |

47% |

|

جمع بدهی ها به حقوق صاحبان سهام |

81% |

98% |

121% |

86% |

|

نسبت بدهی |

21% |

18% |

28% |

21% |

|

نسبت جریان نقد سهامداران به درآمد |

15% |

9% |

1% |

0% |

آنچه در جدول فوق مشاهده میکنیم نشان از عملکرد ضعیف در خلق سودآوری و کارایی شرکت بوده است. نسبت جاری شرکت یک معیار نقدینگی است که برای بررسی توانایی شرکت در پرداخت تعهدات کوتاهمدت آن استفاده میشود. نسبتهای کمتر از 1.0 نشان میدهند که شرکت ممکن است نتواند منابع جاری خود را برای تأمین بدهیهای کوتاهمدت استفاده کند. کاهش حاشیه سود عملیاتی شرکت به محدوده 12 درصد نشان از عملکرد ضعیف در فروش و مدیریت بهای تمام شده شرکت دارد. همچنین بازده داراییها و حقوق صاحبان شرکت نشان از توان سودسازی مدیریت با استفاده از داراییها و سرمایه صاحبان سهام را نشان میدهد. نسبت بدهی شرکت نشان از میزان اهرمی بودن شرکت دارد، همانطور که مشاهده میکنید با توجه به کاهش حاشیه سود شرکت این نسبت از سال 1400 تا 1403 بدون تغییر مانده است.

یک موضوع دیگر محل ابهام تاخیرهای پی در پی در ارائه صورت های مالی شرکت است . چنانکه صورت های مالی ۶ ماهه با دو ماه تاخیر به صورت حسابرسی نشده منتشر گردیده و به دلیل تخلف از مهلت قانونی نماد شرکت متوقف گردیده است .برای ارائه صورت مالی حسابرسی شده نیز مهلت مجددی از بورس درخواست شده . سوال اینجاست که در یک شرکت با فروش ۱۵۰ میلیارد تومانی که با یک سوم ظرفیت مشغول تولید چه اتفاقی میافتد که طراحی صورت مالی آن انقدر زمان براست ؟ در حالی که شرکت های معظم با چند ده و چند صد هزار میلیارد تومان فروش سالانه صورت های مالی خود را بدون تخلف در مهلت قانونی ارائه میدهند !

مراودات وابسته

شرکت تکسرام از سال 99 به مرور به طور آشکارا و مخفیانه با شرکت هایی که ظاهرا یا در واقع متعلق به مدیر عامل شرکت به همراه مدیران میانی بوده ، وارد معاملات و مراودات مالی قابل توجهی گردیده است . این شرکت ها به سه صورت درگیر انتفاع از شرکت تکسرام بوده اند و حاشیه سود واقعی را از شرکت خارج کرده اند .

- خرید محصول از شرکت به قیمت پایین تر از ارزش واقعی و فروش به قیمت بالاتر بدون درگیری کردن سرمایه

- خرید برخی ملزومات و مواد تولید به نرخ پایین تر و فروش به شرکت با نرخ بالاتر بدون درگیر کردن سرمایه

- ایجاد مطالبات از شرکت و دریافت رسمی یا غیر رسمی هزینه مالی

شرکت های وابسته به ترتیب زیر می باشند :

ترمه سرامیک

مدیر عامل : آنا غفاری نژاد ( همسر مهدی بهارخواه عضو مالی هیات مدیره تکسرام تا دو ماه قبل به مدت 14 سال )

رییس هیات مدیره : صدیقه حاجی علی بیگی ( مادر امین همتی براتی مدیرعامل تکسرام )

بازرس شرکت : محمدرضا عبدالصمدی ( رئیس هیات مدیره تکسرام و همسر الناز اردلانی نژاد مدیر مالی تکسرام )

کارگاه هفت یار جوان

مدیر عامل : الناز اردلانی نژاد ( مدیر مالی شرکت تکسرام و کارمند شرکت به مدت ۱۴ سال )

کارگاه هفت راه دیدار

مدیر عامل : امید لک چغازانی ( مدیر فروش شرکت تکسرام به مدت 14 سال )

رییس هیات مدیره : مهرداد عزیزیان ( مدیر بازرگانی تکسرام به مدت 5 سال )

نائب رییس هیات مدیره : الناز اردلانی نژاد ( مدیر مالی شرکت تکسرام و کارمند شرکت به مدت ۱۴ سال )

بازرس : محمدرضا عبدالصمدی ( رییس هیات مدیره تکسرام )

طرح فرضیه

در شرکت تکسرام با یک مساله متعارف رو به رو هستیم . مدیرعامل تکسرام علی رغم داشتن اختیار مطلق العنان در شرکت ، مالکیت کمتر از 13 درصد شرکت را در اختیار دارد . از همین رو طبق مستندات موجود از سال 95 تصمیم به ایجاد شبکه پنهانی خروج سود از شرکت با هم دستی فروشنگان محصول در اصفهان گرفته و به مرور این موضوع به روش ها واعداد جالب تر و بالاتر تسری پیدا کرده است . حتی در مورد شرکت هفت راه دیدار زحمت پرداخت بدهی ها نیز از دوش هفت راه دیدار برداشته شده و توسط تکسرام متقبل گردیده است و احتمالا شرکت مذکور صرفا به جمع آوری سود خارج شده از تکسرام اشتغال داشته است .

پیکربندی اجرائی نیز به عهده گروهی از نیروهای منتفع احتمالی در این مراودات است . فی المثل مهدی بهار خواه فرزند یونس که در لیست کارشناسان حسابداری کانون کارشناسان نیز نامش به چشم می خورد ، در حالی که خودش مسول طراحی صورت مالی برای پوشاندن خروج منافع از شرکت می باشد ، همسرش به مدیریت شرکت ترمه سرامیک گمارده شده است که مشغول انتقال منافع شرکت به بیرون می باشند . الناز اردلانی نژاد و محمد رضا عبدالصمدی نیز مکمل طراحی ایشان هستند .

اجرای امور نیز اینطور به نظر می رسد که مدیر فروش شرکت به نام امید لک چغازانی به مدیریت یکی از همین شرکت ها گماشته شده و به همراه مهرداد عزیزیان ، مدیر بازرگانی و تامین شرکت ، مشغول امور اجرایی انتقال منافعی هستند که توسط ارکان مالی (بهارخواه ، عبدالصمدی ، اردلانی نژاد ) محاسبه و به بیرون شرکت منتقل می شود و در صورت های مالی شرکت نیز منعکس شده.

در مورد ترمه سرامیک موضوع احتمالات ترسناک تری نیز وجود دارد . طبق صورت های مالی این شرکت مطالبه 440 میلیارد ریالی از تکسرام نشان داده می شود .احتمال غالب این است که شرکت کالاهایی را با شرایط مدت دار به نرخ بسیار بالاتری از موارد مشابه خریده و چون با چنین شرایط پرداختی تامین کننده دیگری کالا را به شرکت نمیفروخته ، رقیب واقعی برای کمسیون معاملات وجود نداشته ، و به ظاهر شرکت را مجبور به خرید ازین شرکت نشان داده است . همزمان بابت تاخیر در پرداخت همان بدهی ، هزینه مالی سنگینی را نیز به تایید هیات مدیره رسانده و جدا از سود سرشار در فروش محصول به شرکت ، ربح پول قابل توجهی نیز از شرکت دریافت می نمایند .

هیات مدیره

تا سالهای اخر دهه 90 هیات مدیره شرکت جدا از خانواده همتی مجموعه ای از مدیران با سابقه در صنعت سرامیک تشکیل شده بود که به مرور از شرکت خارج شدند و با سفته بازان بورس ( مهرآبادی ) ، سهامدارن ساکت ( انسیه تهرانچی مادر لیلا و محمد عراقیان سهامدارن شرکت که عملا خارج از فضای صنعت بودند ) جایگزین شد . اما اتفاق اسفبار زمانی افتاد که به دلیل بدهی های شرکت به بانک ها و ادارات دولتی نظیر بیمه و مالیات و همچنین چک های برگشتی و مسدودی حساب های شرکت و هیات مدیره آن ، هیات مدیره قبلی از شرکت خارج شدند . هیات مدیره جدید عملا متشکل از کارمندان میان رده شرکت (رستگار ، عبدالصمدی ) ، فامیل مدیر عامل ( سیاوش سرلک ) و فردی موسوم به سالار سلمانزاده از هم پیالگان مدیرعامل است که عکس های موهونش در شبکه های اجتماعی ، فاصله فاحش از فضای مدیریت کلان در سطح شرکت بورسی با چند ده هزار سهامدار خرد را آشکار می سازد .

جمع بندی

گزارش به وضوح با روش استدلال قیاسی ناکارآمدی مدیریتی شرکت را به ثبوت می رساند و مراودات و معملات مشکوک شرکت را نیز تبیین میکند . همچنین ترکیب مدیریتی شرکت نیز آشکارا بیان می کند که اختیار مطلق فردی که خود سهام اندکی در شرکت دارد ، نتیجه ای جز ناکارآمدی شرکت و ایجاد انگیزه برای انتقال منافع نامشروع در پی ندارد .

روش حسابرسی شرکت های حسابرس نیز عمدتا به روش استقرائی از جزء به کل بوده که از اقسام سست و قابل نفی استدلال است.

موضوع انتقال منافع از شرکت تکسرام که مدیرعاملش کمتر از 13 درصد سهامدار آن است به شرکت هایی که اکثریت آن متعلق به او و گروهی همدستان او وی باشد ، ناکارآمدی مدیریت ، هیات مدیره بی تجربه و نا متجانس و ... نیاز ورود دستگاه های نظارتی به عملکرد شرکت را به ارکان مربوطه یادآوری می نماید .

انشاا… با رسیدگی به موضوع فوق بتوان شاهد بهبود اوضاع این واحد صنعتی با سابقه باشیم

و السلام من اتبع الهدی

تعدادی از سهامداران شرکت